Fintech vs. traditionell finans: Därför vinner teknologin mark globalt

Fintech vs. traditionell finans: Därför vinner teknologin mark globalt

Under det senaste decenniet har finansvärlden genomgått en dramatisk förändring. Nya digitala aktörer – de så kallade fintech-bolagen – har utmanat de traditionella bankerna och finansinstituten med snabbare, billigare och mer användarvänliga lösningar. Från mobilbetalningar och digitala investeringar till kryptovalutor och automatiserad rådgivning: teknologin har gjort finans mer tillgänglig än någonsin. Men varför växer fintech så snabbt globalt, och vad betyder det för den traditionella finanssektorn?

Vad är fintech – och varför växer det så snabbt?

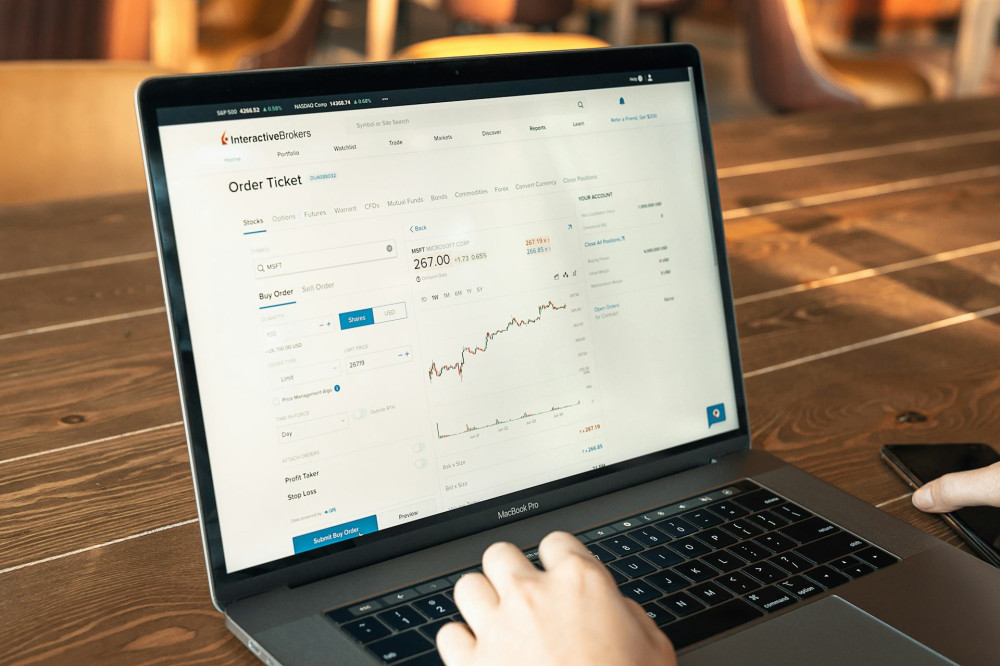

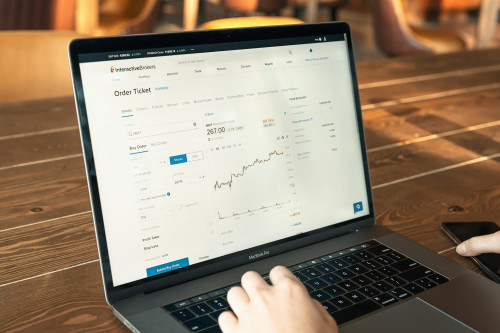

Fintech är en sammanslagning av orden “financial technology” och syftar på företag som använder teknik för att erbjuda finansiella tjänster på nya sätt. Det kan handla om allt från betalningsappar som Swish och Revolut till investeringsplattformar som gör det möjligt för privatpersoner att handla aktier med några få tryck på mobilen.

Tillväxten drivs av flera faktorer. För det första har konsumenternas beteende förändrats – vi förväntar oss snabba, digitala lösningar som fungerar dygnet runt. För det andra har tekniska framsteg som molntjänster, artificiell intelligens och blockkedjeteknik gjort det billigare och enklare att utveckla nya finansiella produkter. Dessutom har regleringen i många länder, inklusive Sverige och övriga EU, öppnat upp för ökad konkurrens genom initiativ som PSD2, vilket gör det möjligt för nya aktörer att utmana de etablerade bankerna.

Den traditionella finanssektorn tvingas till förändring

De klassiska bankerna har länge haft en dominerande ställning, men fintech har tvingat dem att tänka om. Kunderna accepterar inte längre långa handläggningstider, pappersblanketter och höga avgifter – de vill ha snabb service, transparens och digital tillgänglighet.

Som svar har många banker börjat samarbeta med fintech-bolag eller utveckla egna digitala lösningar. Svenska banker som SEB och Handelsbanken har till exempel investerat i innovationslabb och samarbeten med startups för att driva utvecklingen framåt. Resultatet är mobilbanker med realtidsuppdateringar, digitala signaturer och automatiserade kreditbedömningar som gör processerna både snabbare och smidigare. Den teknologiska konkurrensen har alltså blivit en katalysator för innovation även inom den traditionella finansvärlden.

Global spridning – från Stockholm till Nairobi

Fintech är inte längre ett fenomen begränsat till Silicon Valley eller London. I utvecklingsländer har tekniken haft en särskilt stor betydelse genom att ge människor tillgång till finansiella tjänster som tidigare var utom räckhåll. I Kenya har till exempel mobilbetalningssystemet M-Pesa revolutionerat vardagen för miljoner människor som nu kan skicka och ta emot pengar utan bankkonto.

I Asien har länder som Kina och Indien sett en explosionsartad tillväxt i digitala betalningar, drivet av jättar som Alipay och Paytm. I Europa, och särskilt i Norden, har fokus legat på smidiga betalningar, digitala investeringar och hållbar finans. Sverige har länge legat i framkant – med Swish som ett av världens mest använda mobila betalningssystem och en befolkning som snabbt anammat kontantlösa lösningar.

Teknologins fördelar – och de nya riskerna

Fintechs framgång handlar inte bara om bekvämlighet, utan också om effektivitet. Digitala lösningar minskar kostnader, minimerar fel och gör det möjligt att skräddarsy produkter efter kundens behov. Artificiell intelligens kan analysera stora datamängder och ge personlig rådgivning, medan blockkedjeteknik kan skapa transparens och säkerhet i transaktioner.

Men utvecklingen innebär också nya risker. Cyberattacker, dataläckor och otydlig reglering kan skapa osäkerhet. Dessutom kan algoritmer som fattar beslut om lån eller investeringar vara svåra att förstå och granska. Därför arbetar myndigheter, både i Sverige och internationellt, med att hitta en balans mellan innovation och konsumentskydd.

Læs også:

Framtiden: samarbete snarare än konkurrens

Även om fintech ofta framställs som ett hot mot de traditionella bankerna, pekar mycket på att framtiden kommer att präglas av samarbete. Många banker investerar i fintech-startups eller integrerar deras lösningar i sina egna system. Samtidigt får fintech-bolagen tillgång till bankernas erfarenhet, kundbas och förtroende.

För konsumenterna innebär det fler valmöjligheter, lägre priser och mer flexibla produkter. I slutändan handlar det inte om att fintech ska ersätta traditionell finans, utan om hur teknologin kan göra hela sektorn mer effektiv, transparent och inkluderande.

En ny era för global finans

Fintechs framväxt markerar början på en ny era där teknik och finans smälter samman. Gränserna mellan banker, teknikföretag och konsumenter blir allt mer flytande, och innovationen sker i en takt som saknar motstycke. För de traditionella aktörerna gäller det att hänga med – för teknologin väntar inte.

Den finansiella sektorn står mitt i en digital revolution, och oavsett om man är kund, investerare eller företagare kommer fintech under de kommande åren att forma hur vi tänker på, använder och förstår pengar.

Læs også: